更新日:2025年10月16日

![]()

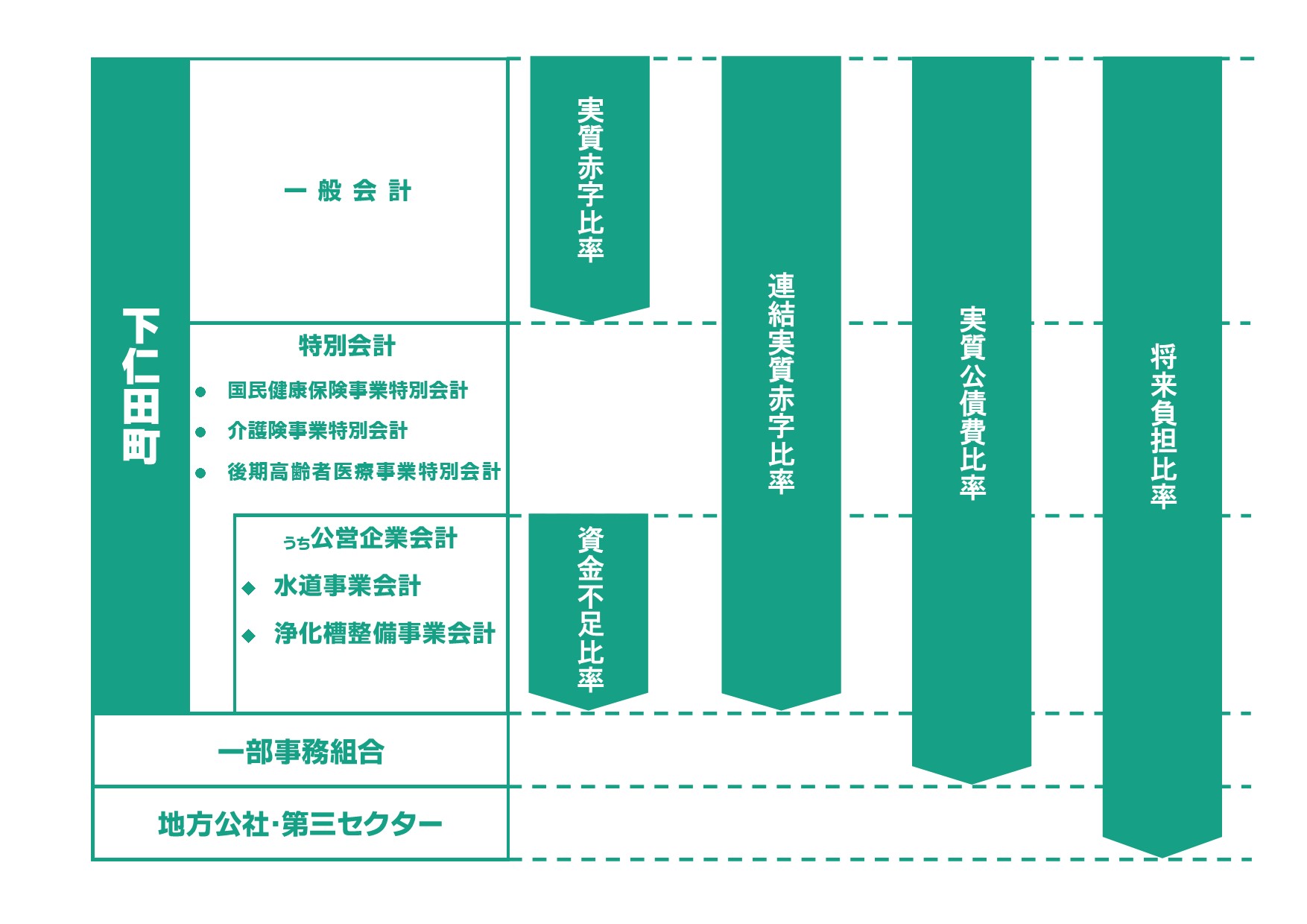

1 概要

平成19年6月に【地方公共団体の財政の健全化に関する法律】が制定されたことに伴い、毎年度の決算における健全化判断比率及び資金不足比率(以下「健全化判断比率等」といいます。)の算定・公表が義務付けられました。

なお、健全化判断比率等の公表は、平成19年度決算分から、また財政健全化計画策定等の義務付けについては、平成20年度決算分から適用となります。

2 健全化判断比率

健全化判断比率とは、≪実質赤字比率・連結実質赤字比率・実質公債費比率・将来負担比率≫の4つの指標のことをいい、各比率に【早期健全化基準】と【財政再生基準】が設定されています。

この比率が基準以上になると、財政健全化計画等の策定義務が生じ、計画に基づいた取り組みが必要となります。

用語の解説

- 実質赤字比率

財政状況が赤字か黒字かを判断する指標で、財政運営の深刻度を示す。一般会計の実質赤字額の標準財政規模(町税普通交付税などの財源の規模)に対する比率。 - 連結実質赤字比率

全体の資金不足の程度を把握する指標で、水道事業や浄化槽整備事業(公営事業会計)を含む地方公共団体全体としての財政運営の深刻度を示す。

公営事業会計を含めたすべての会計の赤字額と黒字額を合算した実質赤字額(公営事業会計においては資金の不足額)の標準財政規模(町税や普通交付税などの財源の規模)に対する比率。 - 実質公債費比率

地方公共団体の借金に占める、返済に充てる財源の割合を示し、この比率が高まるほど財政の弾力性が低下し、一般会計の資金繰りの危険度を示す指標。

一般会計が負担する借入金の返済額やこれに準じる額の標準財政規模(町税や普通交税などの財源の規模)に対する比率の3か年平均値。 - 将来負担比率

一般会計に加え、公営事業会計、一部事務組合等を含めた全体の実質的な負担を把握する指標で、一般会計を含むすべての負担が、一般会計の標準的な年間収入の何年分あるのか等、その団体の将来の財政を圧迫する可能性が高いかどうかを示す。

年度末における、一般会計が負担する借入金の返済額や将来支払う可能性のある実質的な負担額の残高の標準財政規模(町税や普通交税などの財源の規模)に対する比率。

3 健全化判断比率の状況

◎実質公債費比率については、繰上償還の実施や地方交付税の増額などにより改善されています。

◎将来負担比率については、財政調整基金の増加等により令和4年度から算定されていません。

◎各年度の比率については、国の基準を十分にクリアしていますが、財政調整基金積立額の増加を中心とした数値のさらなる改善が課題となっています。

| 項 目 | 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

| 早期健全化基準 | 15.0% | 20.0% | 25.0% | 350.0% |

| 財政再生基準 | 20.0% | 30.0% | 35.0% | - |

| 令和 6 年度 | ー | ー | 7.6% | ー |

| 令和 5 年度 | - | - | 7.8% | - |

| 令和 4 年度 | - | - | 8.1% | - |

| 令和 3 年度 | - | - | 8.6% | 10.5% |

| 令和 2 年度 | - | - | 8.6% | 26.2% |

| 令和 元 年度 | - | - | 9.3 % | 40.0% |

| 平成 30 年度 | - | - | 9.1% | 52.6% |

| 平成 29 年度 | - | - | 9.2% | 66.4% |

| 平成 28 年度 | - | - | 9.1% | 79.7% |

| 平成 27 年度 | - | - | 9.7% | 69.2% |

| 平成 26 年度 | - | - | 9.9% | 81.3% |

| 平成 25 年度 | - | - | 9.8% | 74.2% |

| 平成 24 年度 | - | - | 10.2% | 87.9% |

| 平成 23 年度 | - | - | 11.0% | 85.5% |

| 平成 22 年度 | - | - | 12.3% | 86.4% |

| 平成 21 年度 | - | - | 13.9% | 99.9% |

| 平成 20 年度 | - | - | 16.0% | 123.7% |

| 平成 19 年度 | - | - | 17.3% | 138.4% |

(注1) 実質赤字比率及び連結実質赤字比率については、算出されていません。

(注2) 将来負担比率については、財政再生基準の設定はありません。

4 資金不足比率

資金不足比率とは、地方公共団体や一部事務組合が経営する、水道事業や浄化槽整備事業などの公営企業の資金の不足額を示す指標です。

各事業における当期の現金収入が、当期の現金支出に不足する額を資金の不足額と捉え、事業の規模に対する比率として示しており、【早期健全化基準】が設定されています。

5 資金不足比率の状況

各公営企業会計の比率は、次のとおり国の基準をクリアしています。

| 項 目 | 水道事業会計 | ガス事業会計 | 簡易水道事業 | 浄化槽整備事業 |

| 早期健全化基準 | 20.00% | 20.00% | 20.00% | 20.00% |

| 令和 5 年度 | 不足額無し | 不足額無し | ||

| 令和 4 年度 | 不足額無し | ― | ― | 不足額無し |

| 令和 3 年度 | 不足額無し | ― | ― | 不足額無し |

| 令和 2 年度 | 不足額無し | ― | ― | 不足額無し |

| 令和 元 年度 | 不足額無し | 民間へ事業譲渡 | ― | 不足額無し |

| 平成 30 年度 | 不足額無し | 不足額無し | ― | 不足額無し |

| 平成 29 年度 | 不足額無し | 不足額無し | ― | 不足額無し |

| 平成 28 年度 | 不足額無し | 不足額無し | ― | 不足額無し |

| 平成 27 年度 | 不足額無し | 不足額無し | 水道事業に統合 | 不足額無し |

| 平成 26 年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成 25 年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成 24 年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成 23 年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成 22 年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成 21年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成20年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

| 平成19年度 | 不足額無し | 不足額無し | 不足額無し | 不足額無し |

全化判断比率等の対象会計範囲のイメージ

※各指標の説明については、こちら(PDF)をご覧下さい。

このページに関する問い合わせ先

総務課

郵便番号:370-2601

所在地:下仁田町大字下仁田682

電話番号:0274-82-2111(代表)ダイヤルインはこちら

ファクス番号:0274-82-5766

PDF・Word・Excelなどのファイルを閲覧するには、ソフトウェアが必要な場合があります。詳細は「ファイルの閲覧方法」を確認してください。