更新日:2024年7月16日

![]()

固定資産税(償却資産)課税標準の特例適用について(わがまち特例)

「わがまち特例」による固定資産税の特例措置

平成24年度の税制改正では、地域決定型地方税制特別措置(通称「わがまち特例」)という制度が創設されました。これは、地域の実情に応じた政策を展開できるよう法律で定められた範囲で、町条例により税の負担軽減を行うものです。

下仁田町では、特例措置の対象がさらに拡大されたことを受け、下記の資産を特例の対象としました。

該当する資産を新たに取得した場合は申請書に必要な書類を添付し、償却資産申告書に添えて提出して下さい。

提出締め切りは償却資産申告締切日と同じ、1月31日です。

※ 「わがまち特例申請書」のダウンロードはこちらから(PDF版)

※ 「わがまち特例申請書」のダウンロードはこちらから(Excel版)

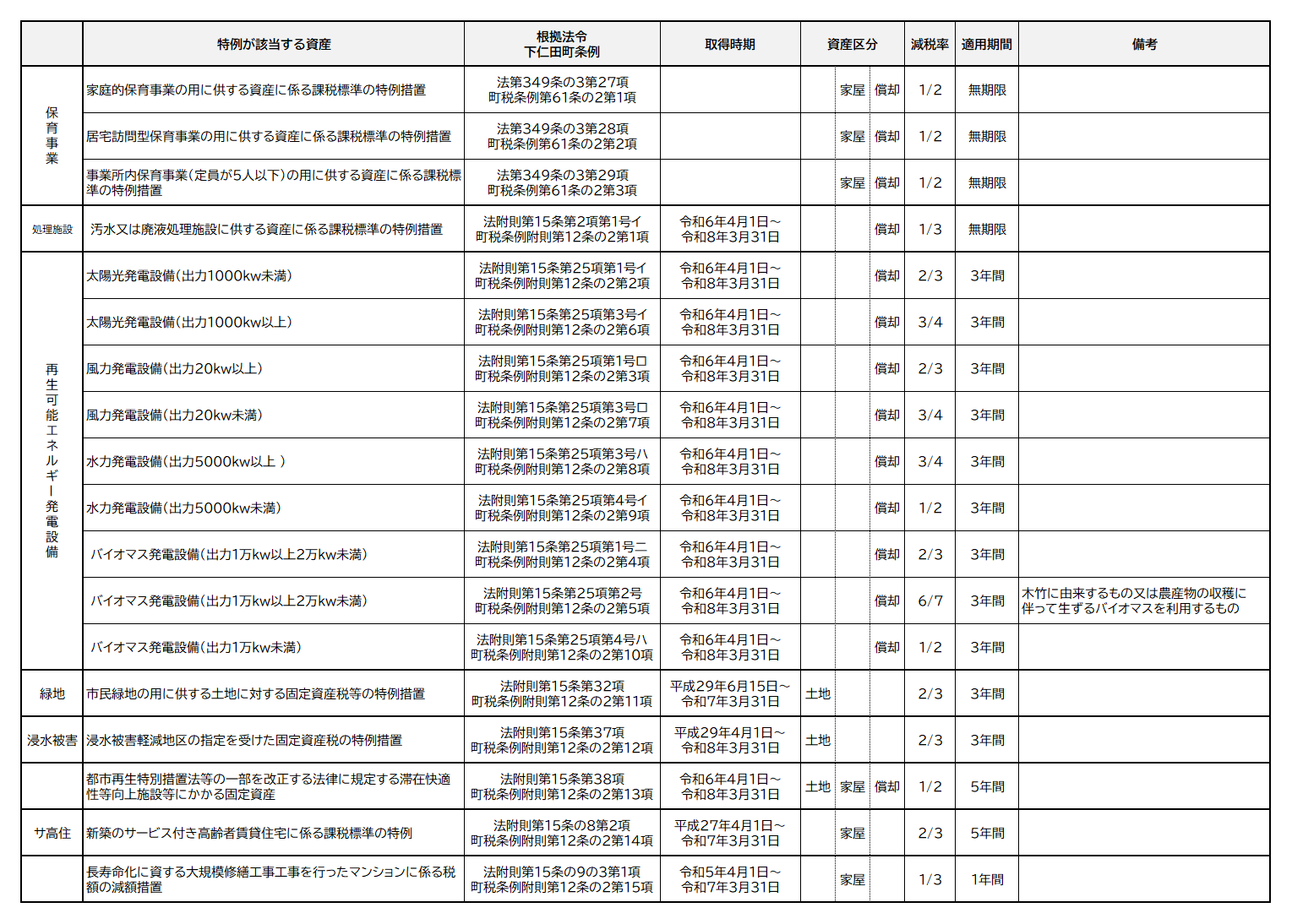

「わがまち特例」の対象となる償却資産 【R6.4.1現在】

サービス付き高齢者向け住宅に係る固定資産税の減額について

わがまち特例に該当するサービス付き高齢者向け住宅については、下記のとおりです。(1)適用条件

県を通して「サービス付き高齢者向け住宅」の登録を済ませたもので、かつ入居契約が、賃貸借契約のもの。

※利用権の契約については、適用されません。

(2)取得時期

平成27年4月1日~令和7年3月31日までに新築された家屋。

(3)特例率

新築後5年間、固定資産税のうち「家屋」に対する課税標準額を2/3に減額します。

(4)特例適用申請

下記の書類を提出してください。

*固定資産税の減額適用申請書 (Word・PDF)

*「サービス付き高齢者向け住宅」の登録済みであることがわかる書類(県からの通知の写し)

わがまち特例関連ページ

このページに関する問い合わせ先

住民税務課

郵便番号:370-2601

所在地:下仁田町大字下仁田682

電話番号:0274-82-2111(代表)ダイヤルインはこちら

ファクス番号:0274-82-5766

PDF・Word・Excelなどのファイルを閲覧するには、ソフトウェアが必要な場合があります。詳細は「ファイルの閲覧方法」を確認してください。