○下仁田町税減免に関する規程

昭和44年8月8日

訓令甲第2号

税務課

(目的)

第1条 この規程は、下仁田町税条例(昭和37年下仁田町条例第11号。以下「条例」という。)に規定する町税の減免についてその細部を定めることを目的とする。

(1) 生活保護法の規定による保護を受ける者

ア 生活扶助の場合 免除

イ 医療扶助の場合

納税義務者本人が医療扶助を受けているとき 100分の100以内

同居の扶養親族が医療扶助を受けているとき 100分の50以内

ウ 生活扶助、医療扶助以外の扶助を受けたもので特に減免を必要と認められるものについては、その実情によって定める。

本号の適用については、保護を受ける日以後の納期に係る分についてこれを適用する。ただし、事情やむを得ないと認められるものについては、保護を受ける日以前のものについても減免することができる。

(2) 学生及び生徒

ア 前年所得を有し、本年1月以降所得のない者 免除

イ 前年所得を有し、本年引続き所得を有する者 100分の50以内

本号の所得とは、不労所得を除いたものをいう。

(3) 公益社団法人及び公益財団法人

(4) 震災、火災、風水害等(以下「災害等」という。)により次の事由に該当することとなった者に対しては、次の区分により軽減し、又は免除する。

事由 | 軽減又は免除の割合 |

死亡した場合 | 全部 |

生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなった者 | 全部 |

障害者(法292条第1項第10号に規定する障害者をいう。)となった場合 | 10分の9 |

(5) 納税義務者(法第292条第1項第7号に規定する同一生計配偶者又は同項第9号に規定する扶養親族を含む。)の所有に係る住宅又は家財につき災害等により受けた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)がその住宅又は家財の価格の10分の3以上であるもので、前年中の合計所得金額が1,000万円以下であるものに対しては、次の区分により軽減し、又は免除する。

損害程度 合計所得金額 | 軽減又は免除の割合 | |

10分の3以上10分の5未満のとき | 10分の5以上のとき | |

500万円以下であるとき | 2分の1 | 全部 |

750万円以下であるとき | 4分の1 | 2分の1 |

750万円を超えるとき | 8分の1 | 4分の1 |

合計所得金額 | 軽減又は免除の割合 |

300万円以下であるとき | 全部 |

400万円以下であるとき | 10分の8 |

550万円以下であるとき | 10分の6 |

750万円以下であるとき | 10分の4 |

750万円を超えるとき | 10分の2 |

(7) 盗難等の被害が前年所得に比し著しく多額の場合(ただし、保険金、損害賠償金等により補てんされた金額があるときは、損失額からこれらの補てん金額を控除した額とする。)

ア 被害額が前年所得の100分の80以上に相当する場合 100分の60以内

イ 被害額が前年所得の100分の50以上に相当する場合 100分の40以内

ウ 被害額が前年所得の100分の30以上に相当する場合 100分の20以内

(8) 廃業その他の事由によって、その年の所得が皆無となり、又は著しく減じた場合(ただし、企業を法人に移し当該法人の社員又は組合員となった場合を除く。)

ア 無所得となった者 100分の100以内

イ 所得の3分の2以上減じた者 100分の50以内

ウ 所得の2分の1以上減じた者 100分の30以内

(9) 死亡によってその年の所得が皆無となり、又は著しく減じた場合

ア 無所得となった者 100分の100以内

イ 所得の3分の2以上減じた者 100分の80以内

ウ 所得の2分の1以上減じた者 100分の60以内

(10) 本人又は同居の親族のその年の医療費が前年所得に比し著しく多額の場合(ただし、保険金、損害賠償金等により補てんされた金額を除く。)

ア 医療費が前年所得の100分の80以上の場合 100分の70以内

イ 医療費が前年所得の100分の50以上の場合 100分の50以内

ウ 医療費が前年所得の100分の30以上の場合 100分の30以内

(11) 貧苦のため他人の援助によって生計を維持している者については、その実情によって定める。

(12) 前各号に定めるもののほか、特別の事由によって減免を必要と認められるものでこの基準により難いときは、その実情によって定める。

(1) 貧苦により生活のため公私の扶助を受ける者が所有し、かつ、使用する固定資産(ただし、貸地、貸家を除く。)

ア 生活保護法の規定による生活扶助を受けている者 免除

イ 生活保護法の規定による医療扶助を受けている者

(ア) 医療費全額の扶助を受けている者 100分の100以内

(イ) 医療費の一部の扶助を受けている者 100分の50以内

ウ 生活保護法の規定による生活扶助及び医療扶助以外の扶助を受けている者又は無収入にして親族その他の者より生活費の全部若しくは大半の援助を受けている者で、減免を必要と認めるものについては、その実情によって定める。

本号の適用については、保護を受ける日以後の納期に係る分についてこれを適用する。ただし、事情やむを得ないと認められるものについては、保護を受ける日以前のものについても減免することができる。

(2) 公益のため直接専用する固定資産(ただし、有料で使用するものを除く。)

ア 部落共有の公民館、公会堂等で専ら集会等の公益のために使用されているもの 免除

(3) その者の所有に係る固定資産税につき災害により損害を受けた固定資産税に対しては、次の区分により軽減し、又は免除する。

ア 土地

損害の程度 | 減免の割合 |

被害面積が当該土地の面積の10分の8以上であるとき | 全部 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

イ 家屋

損害の程度 | 減免の割合 |

全焼、全壊、流失、埋没等により家屋の原形をとどめないとき又は復旧不能のとき | 全部 |

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき | 10分の8 |

屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の6未満の価値を減じたとき | 10分の6 |

下壁、畳等に損傷を受け居住又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

ウ 償却資産

損害の程度及び減免の割合は、イ家屋に準じるものとする。

(4) 災害等により復旧のため建築された家屋について課税されることとなった固定資産税の減免

初年度 100分の50減免

2年度 100分の30減免

(5) 前各号に定めるもののほか、特別の事由によって減免を必要と認められるもので、この基準により難いときはその実情によって定める。

(軽自動車税の種別割の減免)

第4条 条例第89条第1項の規定による軽自動車税の種別割の減免については、別に定める下仁田町軽自動車税の種別割の減免取扱要綱によるものとする。

(国民健康保険税の減免)

第6条 下仁田町国民健康保険税条例第25条の2の規定による国民健康保険税の減免については、次の各号に掲げる基準によるものとする。

(1) 納税義務者(その世帯に属する被保険者を含む。)が、生活保護法の規定による生活扶助以外の扶助を受けている場合

ア 納税義務者が受けている場合 100%以内の減免

イ 同居の扶養親族が受けている場合 50%以内の減免

(2) 納税義務者(その世帯に属する被保険者を含む。)の所有に係る住宅又は家財につき災害等により受けた損害金額(保険金、損害賠償等により補てんされるべき金額を控除した額)がその住宅又は家財の価格の10分の3以上である者で、前年中の合計所得金額が1,000万円以下であるものに対しては次の基準により軽減又は免除する。

損害程度 合計所得金額 | 軽減又は免除の割合 | |

10分の3以上10分の5未満のとき | 10分の5以上のとき | |

500万円以下であるとき | 2分の1 | 全部 |

750万円以下であるとき | 4分の1 | 2分の1 |

750万円を超えるとき | 8分の1 | 4分の1 |

(3) 納税義務者(その世帯に属する被保険者を含む。)が廃業、失業その他の理由により、その年の所得が皆無となり、又は著しく減じた場合

ア 無所得となった世帯 所得割額の70%以内の減免

イ 所得の3分の2以上減じた世帯 所得割額の50%以内の減免

ウ 所得の3分の1以上減じた世帯 所得割額の30%以内の減免

(4) 下仁田町国民健康保険税条例第25条の3第1項による国民健康保険税の旧被扶養者減免については、別に定める下仁田町国民健康保険税条例における旧被扶養者に係る減免の取扱要綱によるものとする。

(5) 前各号に定めるもののほか、特別の事由によって減免を必要と認められるもので、この基準により難いときはその実情によって定める。

2 前項の規定による国民健康保険税の減免は、当該年度分の税額のうち、下仁田町国民健康保険税条例第25条の2第2項の規定による申請のあった日後初めて到来する納期限に係る分から適用する。この場合において、当該納期限以後の税額相当分が既に納付されているときには、減免決定に係る納期限の減免すべき税額相当分を還付するものとする。

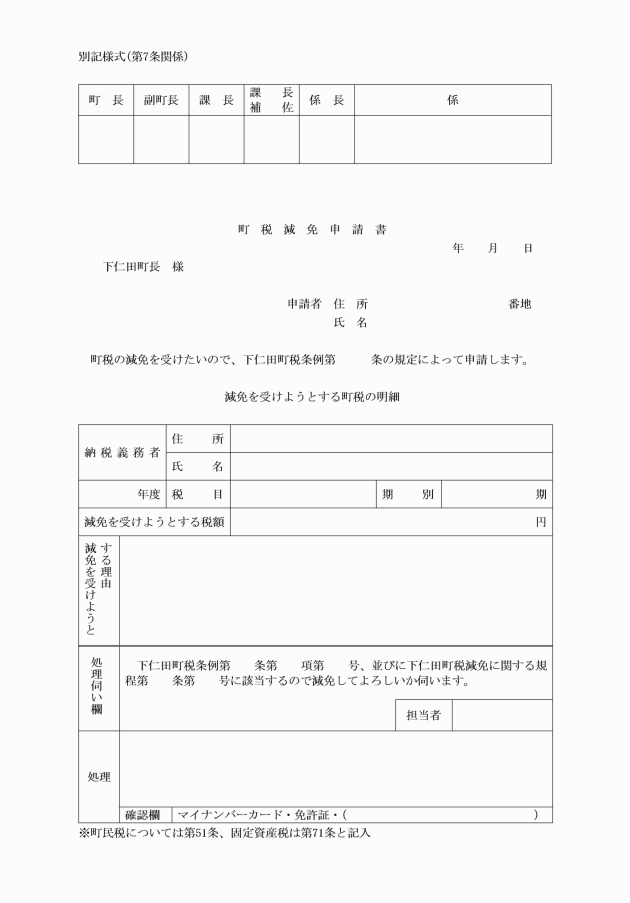

(減免申請書の様式)

第7条 条例第51条第2項及び第71条第2項に規定する減免申請書の様式は、別記様式によるものとする。なお、条例第89条第2項、第90条第2項及び第3項に規定する減免申請書の様式は、下仁田町税条例施行規則第37条、第38条及び第39条、下仁田町国民健康保険税条例第25条の2第2項に規定する減免申請書の様式は、下仁田町国民健康保険税条例における旧被扶養者に係る減免の取扱要綱第3条第1項第4号で定めるそれぞれの様式によるものとする。

附則

この規程は、昭和44年9月1日から施行する。

附則(昭和62年5月21日訓令甲第1号)

この規程は、公布の日から施行し、改正後の下仁田町税減免に関する規程の規定は、昭和62年6月1日から適用する。

附則(平成4年7月21日訓令甲第2号)

この規程は、平成4年8月1日から施行する。

附則(平成9年1月17日訓令甲第1号)

この規程は、公布の日から施行し、改正後の下仁田町税減免に関する規程の規定は、平成8年12月1日から適用する。

附則(平成9年3月19日訓令甲第2号)

この規程は、公布の日から施行し、改正後の下仁田町税減免に関する規程の規定は、平成8年12月1日から適用する。

附則(平成9年4月1日訓令甲第3号)

この規程は、公布の日から施行する。

附則(平成19年3月23日告示第65号)

この規程は、平成19年4月1日から施行する。

附則(平成28年8月24日訓令甲第4号)

この訓令は、平成28年8月24日から施行する。

附則(令和元年9月30日告示第64号)

この告示は、令和元年10月1日から施行する。

附則(令和3年10月21日告示第122号)

この告示は、令和3年11月1日から施行する。