○軽自動車税の種別割の課税保留処分事務取扱要領

平成5年9月1日

制定

1 趣旨

軽自動車税の種別割の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、用途廃止、解体及び行方不明等の場合において、何らかの理由により町税条例第87条第2項及び第3項の規定による申告が行われていないものがあるため、賦課・徴収事務に支障をきたす結果となっている。そこで、これらの軽自動車等の実態について調査を行い課税することが適当でない状況にあると認められるものについては、軽自動車税の種別割の課税取消又は課税保留(以下「保留処分」という。)をすることにより、課税の適正と事務の能率化を図るものとする。

2 保留処分の対象となる軽自動車等

別表「保留処分の対象及び算定時期等一覧表」(以下「一覧表」という。)のとおり。

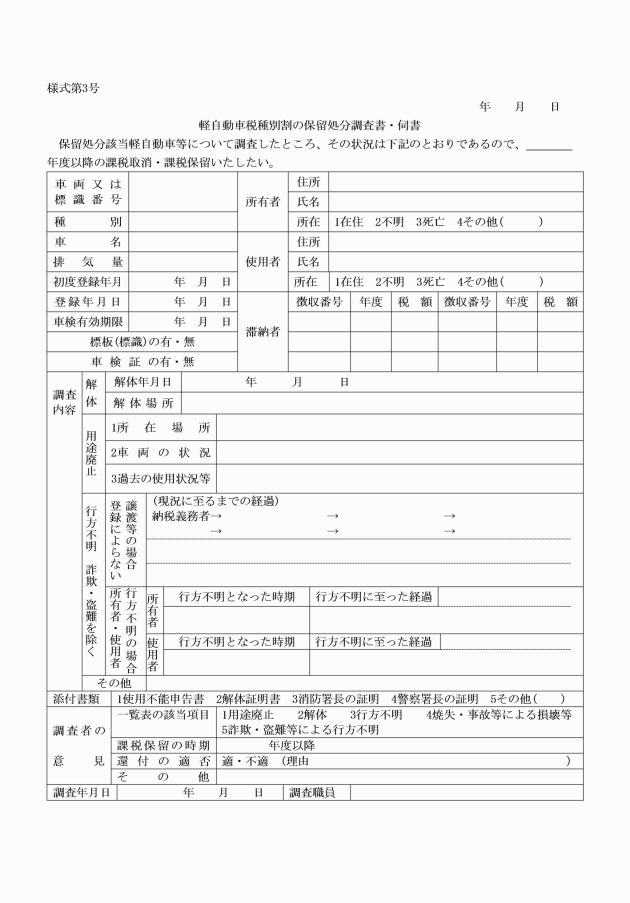

3 保留処分の処理方法

(2) 調査書・伺書の決裁後、現年課税分・滞納繰越分の保留処分の対象となる車両に係る調定事務は年度末に一括処理するものとする。

ただし、翌年度以降新たに保留処分の対象となる車両については、年度末に保留処分する際、特に当該車両の状況に留意すること。

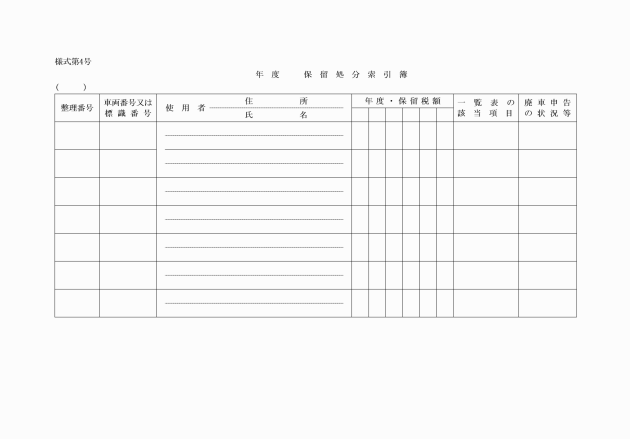

4 保留処分後の台帳の処理

(2) 関係書類は、7年間保存するものとする。

5 保留処分に該当しないこととなった場合の処理

(1) 保留処分を行った軽自動車等が、その後において所在等が判明し運行の用に供している事実が確認されたとき、又は詐欺その他不正行為による申告に起因して保留処分されたことが判明したときは、直ちに復活して課税する。

(2) 詐欺・盗難により保留処分を行った軽自動車等が発見され、引渡しを受けたときは、その翌年度から課税する。

6 施行期日等

この要領は、平成5年9月1日から施行する。

附則

この要領は、平成19年4月1日から施行する。

附則(令和元年9月30日訓令甲第1号)

この訓令は、令和元年10月1日から施行する。

別表

保留処分の対象及び算定時期等一覧表

該当項目 | 軽自動車等の実態 | 所要書類 | 算定時期 | 留意事項 |

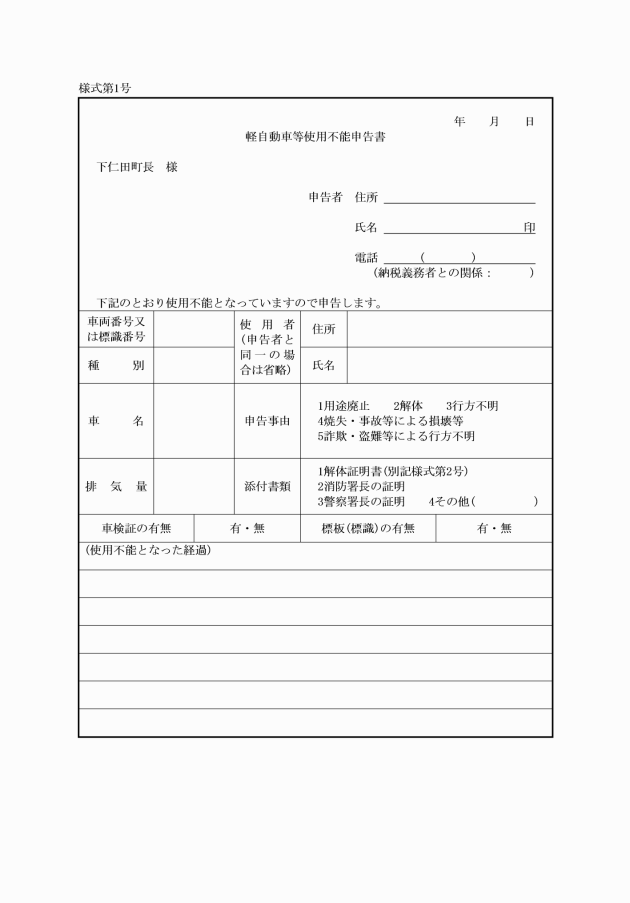

1 | 用途廃止 | ・軽自動車等使用不能申告書(以下「使用不能申告書」という。)(様式第1号) | ・車検のある車両については、車検証の有効期限満了日の翌年度から保留処分する。 | ・車検証の有効期限満了日以前に標板(標識)を標板(標識)交付代行者に返納した場合は、返納した日の属する翌年度から保留処分する。 ・標板(標識)がある場合は、軽自動車等から取りはずし速やかに廃車申告を行うよう指導する。 |

・車検のない車両については、用途廃止の事実が確認された年度以降の年度から保留処分する。 | ||||

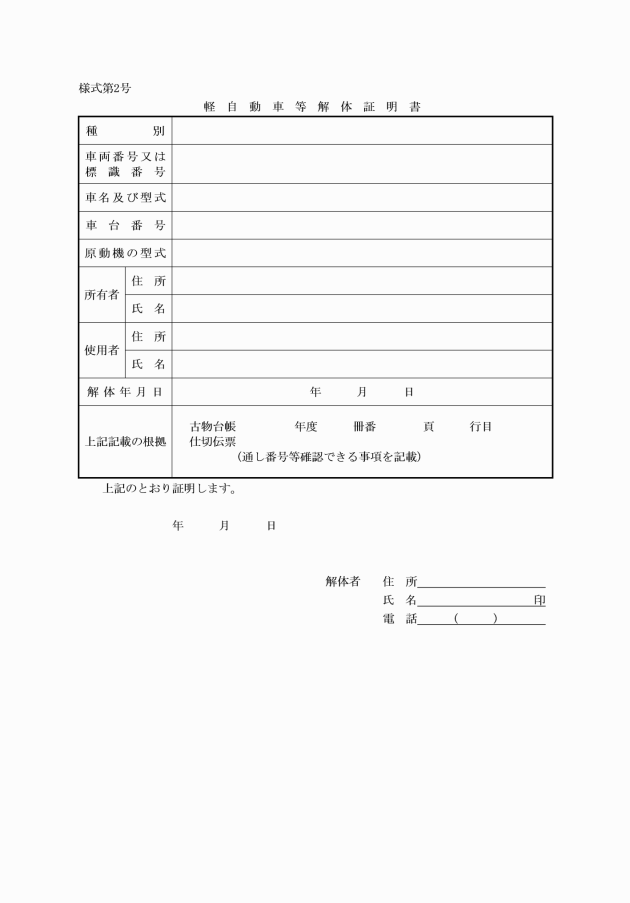

2 | 解体 | ・使用不能申告書 ・解体証明書(様式第2号) | ・解体の事実が確認された年度以降の年度から保留処分する。 | ・解体年月日の確認は、古物台帳又は仕切書等により行う。 ・標板(標識)がある場合は、軽自動車等から取りはずし速やかに廃車申告を行うよう指導する。 |

3 | 行方不明 (5に該当するものを除く) | ・使用不能申告書 | ・車検のある車両については、車検証の有効期限満了日の翌年度から保留処分する。 |

|

・車検のない車両については、用途廃止の事実が確認された年度以降の年度から保留処分する。 | ||||

4 | 焼失・事故等による損壊等 | ・使用不能申告書 ・消防署長、警察署長、市町村長等の証明書 | ・焼失、事故等による損壊等の事実が確認された年度以降の年度から保留処分する。 | ・火災、交通事故及び災害等に起因するものについては、軽自動車等の処分経過に特に留意すること。 |

5 | 詐欺・盗難等による行方不明 | ・使用不能申告書 ・警察署長等の証明書 | ・詐欺・盗難等による行方不明の事実が確認された年度以降の年度から保留処分する。 | ・盗難の場合には、事実発生後3か月経過すると、職権による抹消を行う旨、納税者に周知する。 |

注)

1 廃車申告の可能・不可能は別として、廃車申告の手続きを行うよう指導する。

2 参考となる書類等がある場合は、所要書類欄以外のものについても添付すること。

3 該当項目「3 行方不明」である場合には、使用不能申告書の提出を要しない。